40代/女性

無利息で借入できた

"初めての利用で60日間無利息で借りることができたおかげで、利息を払うことなくお金を借りることができたのが良かったです。 "

「クレジットカードの料金が払えないとどうなるの?お金がないときの対処法を知りたい」 あなたはこんな疑問を持っていませんか?カードの支払いを放置すると利用停止や一括請求、ブラックリスト入りなどのリスクがあるため、早急に対処が必要です。この記事では、カードの支払いができないときの対処法を紹介します。

この記事では、クレジットカードの支払いができず困っているあなたのために、以下の情報について解説します。

カードの支払いという悩みから解放されますので、ぜひ最後までご覧ください!

クレジットカードを滞納すると、次のようなリスクが生じます。

どれも非常に深刻ですので、一刻も早く対処するようにしましょう。それぞれ詳しく解説します。

支払いが遅れると、一時的に利用停止になります。クレジットカードの支払いを滞納すると、そのカードは延滞を解消するまで使えません。月額料金などの支払いもストップしてしまうため、注意しましょう。

多くのカードでは 期限を1日でも過ぎると使えなくなりますが、利用停止になるタイミングはカード会社によって異なります。

いずれにせよ、滞納したカードは使えなくなると考えておいた方が良いでしょう。

滞納が続くと、一括請求を受けるリスクもあるため要注意です。

支払いをずっと滞納していると、カード会社から電話やハガキで督促が届きます。そのまま放置すると、カードが強制解約されると同時に、一括請求となってしまいます。

一括請求になると、カードの利用残高をすべて一括で支払わなければならないため、非常に厳しい状況に追い込まれてしまうでしょう。

強制解約されるリスクは、一括請求を受けて支払いが苦しくなることだけではありません。

クレジットカードが強制解約になると、その事実が「事故情報」として信用情報機関に登録されてしまいます。いわゆる「ブラックリスト入り」ですね。

ブラックリストに載ると、具体的には以下のような弊害が生じます。

いざというときに、住宅ローンやカーローンが組めないと困りますし、クレジットカードが使えないのは日常生活でも不便です。

ブラックリストに載るリスクは非常に大きいため、強制解約されてしまう前に対処しましょう。

クレジットカードの支払いが苦しいときは、以下の方法で対処できないか検討しましょう。

それぞれ詳しく解説します。

まずはカード会社に相談しましょう。

カード会社に支払いの意思があることを伝えれば、ひとまず督促や強制解約などのリスクは避けられます。場合によっては支払日を伸ばしてもらったり、分割払いが認められたりする可能性もあるでしょう。

どんな方法で対処するにせよ、まずはカード会社に連絡することを最優先にしてください。

支払えないのが今月だけなら、給料の前払いを利用しましょう。

会社によっては、引っ越しや冠婚葬祭などのイベントを想定して、給料の前払い制度を用意しているところもあります。

パートやアルバイトなどの非正規雇用でも利用できる可能性があるため、勤務先に相談してみると良いでしょう。

借入するなら勤務先から借りるのが安全です。

会社によっては福利厚生の一環として、従業員に低金利で貸付を行っているケースもあります。借金で借金を返す形にはなりますが、カードローン等で借入するより低金利なので安全です。

それに、早急に返済することで強制解約になるリスクも抑えられるため、有効な対処法だと言えるでしょう。

↓最大で半年間利息がかからない消費者金融

\レイクALSA公式サイトはこちら/

どうしても苦しいなら身内から借りましょう。親や親戚、友人などにお金を借りれば、利息が発生しないため落ち着いて返済できます。

ただし、金銭の貸し借りでトラブルに発生する可能性もあるため、必ず「借用書」を書くようにしてください。

いつまでに返済できるのか、事前に伝えておくとベストです。

誰にも相談せずに解決したいなら、物を売るのが簡単です。

要らない物を探して売れば、お金を借りることなくクレジットカードの支払いに充てられます。

なお、物を売るには以下のような方法があります。

「リサイクルショップ」は買い叩かれやすいですが、即金が手に入るのが利点です。

「フリマアプリ」は言い値で売ることが可能であり高く売りやすいですが、着金までに数日はかかるため、返済日が迫っている場合には使えません。

「質屋」はブランドバックやゲーム機などある程度高額な物しか買い取ってくれませんが、こちらも即金を用意できます。

現在の状況に合わせて、売却先を選ぶようにしましょう。

保険に入っているなら契約者貸付という手もあります。

契約者貸付は、保険の「解約返戻金」を担保にして借入する方法で、カードローン等より低金利で借入できるのが利点です。

ただし、以下のような「解約返戻金のある保険」に入っていないと利用できません。

もし保険に入っているなら、ぜひ保険会社に相談してみてください。

生活に困っているなら、生活福祉資金貸付制度を活用しましょう。

生活福祉資金貸付では、低所得者や障害者などを対象に無利子かつ猶予付きで貸付を行っています。

なお、生活福祉資金貸付には以下4つの貸付があります。

生活福祉資金貸付を利用するには、ある程度低所得であることが条件になります。

気になる方は、自治体の協議会に相談してみましょう。

クレジットカードの支払いをカードローンでしのぐのも手段ですが、あまりおすすめできる方法ではありません。

それでもカードローンを利用するなら、以下3つのポイントを押さえておきましょう。

それぞれ詳しく解説します。

カードの料金が払えないからといって、無理な借入は絶対に避けましょう。支払いができないからといって、他から借入してしのぐ「自転車操業」を繰り返していても、利息を払うばかりで何も解決しません。

クレジットカードの返済にカードローンを使っても良いのは、「もう少しでお金が入るけど返済が間に合わない」という状況のみです。

借入後は早く返済しましょう。

カードローンは他の借入方法と違って金利が高いため、あまり長く借入を続けていると利息ばかり支払うことになります。

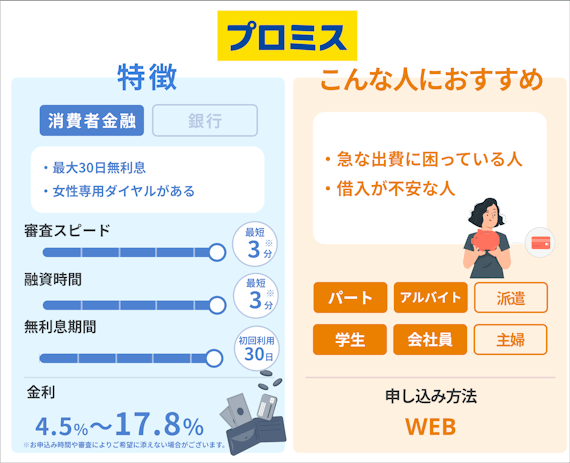

参考までに、プロミス(金利17.8%)で30万円借入したときの利息を見てみましょう。

返済期間が1年と3年では、5〜6万円もの利息差が発生します。当然、借入額が大きくなれば、さらに大きな利息が発生するため要注意です。

支払い利息は、返済期間によって大きく変わってくるため、だらだら返済するのは得策ではありません。

マネーチョイス編集部 奥野のコメント

プロミスには事前に返済計画を立てられる「返済シミュレーション」が搭載されています。借り入れを検討される方は一度公式サイトおご覧ください。

\プロミス公式サイトはこちら/

カードローンを利用するなら、ぜひ無利息期間を活用しましょう。消費者金融の多くは、借入・契約から一定期間利息がかからない「無利息期間」を設けています。

仮に30日間無利息になる場合、まずはカードローンで借入してクレジットカードの支払いに充て、1ヶ月以内にカードローンを返済すれば利息ゼロです。

非常に便利ですので、クレジットカードの支払いが目的ならぜひ消費者金融を活用すると良いでしょう。

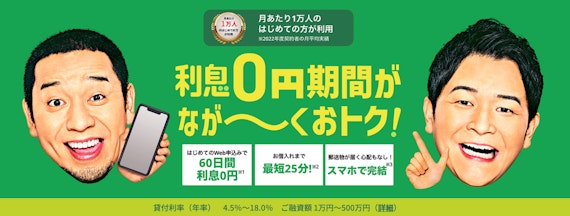

\無利息期間が業界最長/

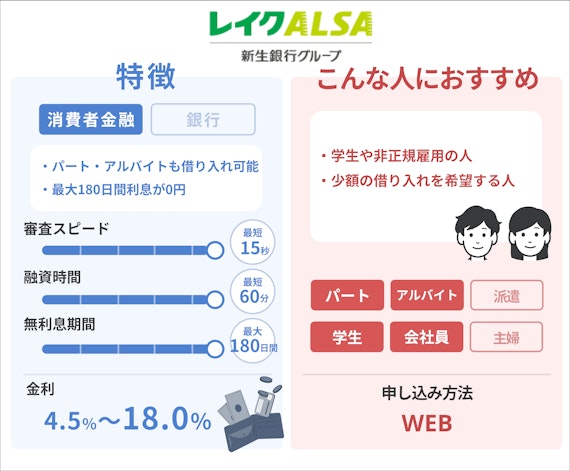

無利息期間が最長の消費者金融はレイクALSAですが、その他3社にも強みがあります。借り入れをするする上でおすすめのカードローンは以下の4社です。

※お申込み時間や審査状況によりご希望にそえない場合があります。

それぞれのメリットをわかりやすく解説します。

無利息期間で選ぶならレイクALSA一択です。

カードローンの無利息期間は30日前後のケースが多いですが、レイクALSAではなんと最長180日間も無利息になります。

クレジットカードの返済をカードローンで行う方には、長期間無利息で借入できるレイクALSAが最適だと言えるでしょう。

\業界最長の無利息期間/

"初めての利用で60日間無利息で借りることができたおかげで、利息を払うことなくお金を借りることができたのが良かったです。 "

続きを読む

嬉しいサービスでした。十万円だけだったけど借りる事が出来たので嬉しかったし、育児や子育てをしている方にお薦めだと思いました。

続きを読む

レイクALSAは無利息期間が長いため、少しでも長く無利息で借入したい方におすすめです。

\レイクALSA公式サイトはこちら/

参照元:アイフル | 商品内容 ※調査日:2024年3月21日

融資を急ぐならアイフルがおすすめです。

アイフルは、他社ローンと比べても審査時間が最短18分※と早め。それに加え、オペレーターに急いでいると伝えれば、審査を優先してくれるという利点もあります。

※お申込み時間や審査状況によりご希望にそえない場合があります。

クレジットカードの返済期日が迫っていて、一刻も早くお金が必要な方はぜひアイフルに申し込みましょう。

\融資まで業界最速/

"申し込みから審査までが異常に早く、こんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので、即日融資までの早さが助かりました。 "

続きを読む

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

続きを読む

アイフルは融資スピードが早いため、融資を急いでいる方におすすめです。

\アイフル公式サイトはこちら/

女性ならプロミスが最適です。

プロミスならレディースローンも展開しているため、話しづらいことがあっても女性スタッフが親身になって対応してくれます。

女性でカードローンでの借入が不安という方は、プロミスを利用すると良いでしょう。

\女性でも安心して借り入れ可能/

金融会社からキャッシングするのって怖いイメージがとてもあったので、レディースキャッシングで女性が対応してくれて、対応も丁寧だというのを口コミで見て決めました。途中入力とかわからないところがありましたが、優しく教えてくれたのでよかったです。

続きを読む

"女性"でも気軽に借入ができるという口コミと、オペレーターも同じ女性で親身に対応してくれると聞いたからです。

続きを読む

プロミスはレディースローンを展開しているため、女性の方にもおすすめできるカードローンです。

\プロミス公式サイトはこちら/

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコムは大手消費者金融の中でもっとも審査通過率がよく、学生やアルバイト※1にも積極的に融資を行っています。

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。※

※1. 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

WEB申請から審査結果までの時間は20分程度で恐ろしく早いなという感じがしましたし、審査結果到着から着金までも1時間もかかっていないので、スピードは素晴らしいと感じました。

続きを読む

申し込みから審査結果が届くまで40分程でした。ネット申し込みで楽天銀行への入金だったので、全てネット上で完結出来ました。

続きを読む

アコム 公式サイト

もしクレジットカードが支払えなかったとしても、以下のような資金調達は行わないようにしましょう。

闇金とは、貸金業法を守らず違法な貸付を行っている業者で、消費者金融などとはまったくの別物です。

もし闇金に手を出してしまうと、法外な利息を請求されたり、恐ろしい取り立てを受けたりするリスクがあります。

いくらお金に困っていても、闇金だけは避けましょう。

カードの現金化もやってはいけません。

カード会社の規約では、クレジットカードで購入した物品をすぐさま売却し、現金に換える行為は禁止されています。

会員は、現金化を目的として商品・サービス等の購入等にクレジットカードご利用可能枠を利用することはできないものとします。 引用:楽天カード カードショッピング条項 第29条 10項

もしカードの現金化がバレると、強制解約となってしまうため注意しましょう。

クレジットカードの支払いが苦しく、今後もずっと解決できそうにない場合は債務整理を検討しましょう。

債務整理とは、借金を合法的に減額・免除してもらう手続きの総称で、主に以下3つの方法があります。

ブラックリストに載ってしまうというリスクはありますが、絶望的な状況からでも借金を解決できるのは大きなメリットです。

特に、クレジットカードのリボ払い等で毎月苦しんでいる方は、すぐ弁護士に相談しましょう。

クレジットカードの料金を滞納し続けると、強制解約や一括請求、ブラックリスト入りなどの重大なリスクが生じます。

よって、以下のような方法で早急に対処しましょう。

カードローン等の借入でしのぐのは、自転車操業になってしまうためあまりおすすめできません。

とはいえ、一時的な資金難であれば利用を検討しても良いでしょう。

特に、レイクALSAであれば最長180日間も利息がかからないため、クレジットカードの支払いに充てるならぜひ申し込んでみましょう!

マネーチョイス編集部 奥野のコメント

会社から借り入れができない場合、無利息期間がある消費者金融がおすすめです。